リスクマネジメントについて

リスクには、「純粋リスク」と「投機的リスク」があります。前者の純粋リスクとは、損失のチャンスだけがあり、利得のチャンスがないリスクのことです。後者の投機的リスクとは、損失と利得のチャンスが両方ともにあるリスクのことで、ビジネスリスクとも呼ばれます。企業の活動に関して述べると、投資等のビジネス展開に伴うリスクは「投機的リスク」ですが、これは社長以下経営幹部の方々が、日々専門的に取り組んでおられるリスクです。ところが、火災や水害、交通事故、生産物事故などの「純粋リスク」については、誰しもが認識していながら管理する人がいないという企業が多数を占めています。保険を管理する部門として総務部があっても、リスクを全社的に俯瞰して管理する部門がないというのが日本の多くの企業の現状です。

リスクマネージャーとは、企業の中にあって「純粋リスク」「投機的リスク」によらず、企業の活動に損失を及ぼすかもしれないリスクを監視し、そのリスクが現実化した場合にいかにその損失を回避または軽減するかを日夜考えている専門家のことです。日本の多くの企業では、リスクマネジメントの必要性を感じていながら、それを管理するリスクマネージャーを置いていません。昨今は、専門家としてのリスクマネージャーを任命している企業もわずかながら出てきていますが、その専門家を置けない企業のためにリスクマネージャーの代わりをする、それが甲南保険グループでありたい、と私どもは考えています。

リスクマネジメントの基本的な流れは次の通りです。

(1)リスクの確認

(2)リスクの測定

(3)リスクの処理技術の選択

(4)リスク処理の実行・検証

リスクマネジメントの目的は、「企業が有するリスク」を、「最小のコスト」で「最小化」することです。

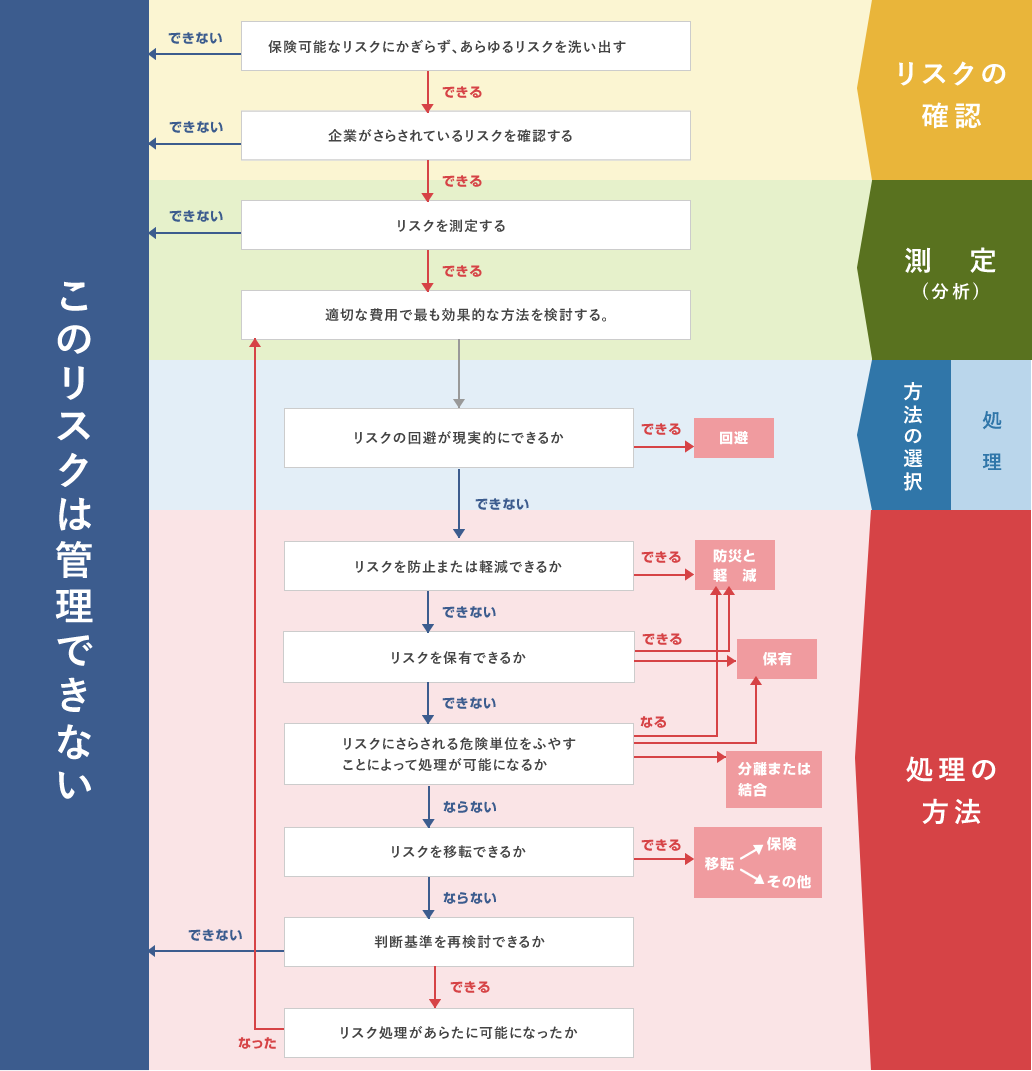

(1)リスクの確認

これが最も大切であり、かつ最も難しい作業です。リスクが完全に確認でき、その処理ができていれば、それはリスクが無いのと同じで最も望ましい状況でしょう。

しかしながら、通常はそのようにならず、また発生してみて初めて認識できるというリスクも随分とあります。

リスクを認識しないまま突然に損失が発生すれば、それは企業に自己負担としてかかってくるのですが、企業としては可能であれば避けたい状態でしょう。

これらの隠れたリスクの確認は、各企業のトップの方々とリスクマネージャーだけでできるものではなく、外部の支援も必要です。

リスクは見逃しやすいものであり、事業活動が変化していくにつれ、リスクも絶えず変化していくのです。だからこそ、体系的・継続的にリスクの確認を行う必要があります。

(2)リスクの測定

リスクの確認ができたならば、それをつぎのように分類します。

(Ⅰ)損失の「発生頻度」の分類

① ほとんどない 極めて発生しそうにない、可能性はほとんどゼロ。

② わずか 起こりうるが、起こったことがない。

③ ふつう たまに起こる。

④ 確実 規則的に起こる。

(Ⅱ)損失の「規模」の分類

① 発生可能な最高損害額( Maximum Possible Loss )…最悪最大の損失額

② 普通予想される最高損害額(Probable Maximum Loss )…起こりうるうちの最悪最大の損失

(3)リスク処理技術の選択

リスク処理技術としては、次のものがあります。

① リスクコントロール(損失を防止・軽減する)

損失の防止(ロスプリベンション)

損失の軽減(ロスリダクション)

リスクの回避、分散など

② リスクファイナンシング(損失を費用に置き換える)

保有(損失を自社で経費処理する)

移転(損失を社外に移転する)

移転の方法には、保険を購入することでリスクを保険会社に転嫁する以外に、デリバティブ、証券化などの手法による、

代替的なリスク移転もあります。

(4)リスク処理の実行・検証

選択された、または組み合わせられたリスク処理技術によって、リスク処理を実行します。また、その効果を検証することにより、現状の改善に役立てます。

危機管理4つのプロセス

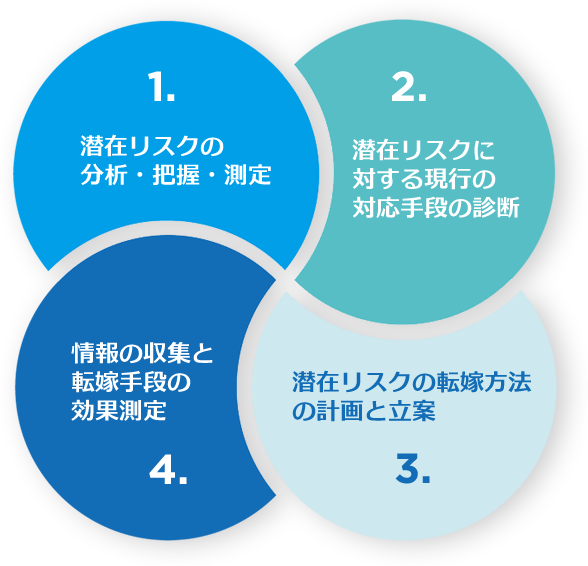

1. 潜在リスクの分析・把握・測定

企業の全行動を分析し、各分野において予測されるあらゆるリスクを抽出し、過去の損害記録等を参考にしながら、損害発生の頻度や損害規模を測定する。

2. 潜在リスクに対する現行の対応手段の診断

人事・財務・生産・仕入・物流・販売と企業活動の全分野にわたって測定されたリスクが、現行の対処策で企業経営上、安全に転嫁されているかどうかを診断する。

3. 潜在リスクの転嫁方法の計画と立案

a.保険の購入によらない転嫁手段

b.損害保険等の効率的利用法

最終的なリスク転嫁手段として、自家保険制度による消化方法と、保険等による転嫁手段の総合的適用計画を立案する。

4. 情報の収集と転嫁手段の効果測定

常に関連部門との提携を密にして、リスクの増減に関する情報を収集するとともに、計画にもとづく転嫁手段の実施状況とその効果を測定する。

リスクマネジメントの意思決定手順

リスクの種類

1. 賠償責任

次のような事故が発生したことにより、取引先または第三者から賠償責任を問われる可能性はないか?

① 施設の欠陥、施設の管理ミス、あるいは施設の内外で行った作業(請負作業を含む)ミスによって第三者に損害を加えた場合

② 生産物(製品や作業の結果)の欠陥によって需要家側に 損害が発生した場合

③ 預かり物を損傷した場合や誤渡しした場合横領された場合

④ 職業上の判断ミスや管理ミスによって取引先に損害を与えた場合

⑤ 自動車・ヨット・モーターボート等の運行中に第三者に損失を与えた場合

⑥ 個人生活において友人、知人等に危害を与えた場合

⑦ 取引上、契約違反等で相手方に損害を与えた場合

◎ どの程度の損失額を想定するか?

◎ 自己負担額はどの程度にするか?

◎ どんな原因のリスクを担保してほしいのか?

◎ より簡単で、より有利な保険の付け方は?

2. 保証責任(ボンド)

次のような保証責任を負う場合のリスクはどうするか?

① 身元保証人となった場合の保証責任

② 契約や履行に関して連帯保証人となった場合の保証責任

③ 法令にもとづく義務者の保証責任(許認可保証・法務保証・海事保証・納税保証)

3. 事業中断による利益の喪失

次のような場合の休業中の損失はカバーされているか?

① 火災、爆発、風水災、電気的事故、機械的事故、ボイラー事故等によって休業する場合

② 自社だけでなく、親会社・子会社の工場で①のような事故があった場合

③ 食中毒により営業停止を命ぜられた場合

④ 船舶、自動車、重機、航空機等の修理中の利益損害

4. 物・財産

① 適正な価格で保険につけられているか?

② 必要な対象物にはもれなく保険がつけられているか?

③ あらゆる危険から守られているか?

④ 種々の特約、特認申請の方法を利用して最も有利な条件で契約しているか

5. 情報

① 最近になって出てきた無形の財産をすべて認知しているか?

② たとえば、コンピュータソフト等の知的財産権の保護はどうなっているか?

③ いかなる損害が発生するかのシミュレーションをしたことがあるか?

6. 人的要素

① トップマネジメントの死亡・病気・ケガによる会社の経済的損失の大きさはどれくらいか?

② 労働災害が発生した場合の補償対策は十分か?

③ 団体旅行に出かけるときは万全か?

④ 従業員の不誠実行為(横領、背任等)により外部に対する賠償問題が発生したり、信用が失墜したり、経理上の損失が生じた場合の対策は?

私たちが提供するサービスは、次のようにまとめられます。

(1)リスクの確認と測定

(2)リスク処理のご提案

(3)損失発生時のクレームマネジメント

(4)リスクマネジメント情報の提供

私たちはリスクを把握するにあたって、リスクマネジメントのプロセスで考えています。これは私たちの仕事にとって、おそらくは普遍の原理であり、それを元に企業のみなさまと共に歩めることを誇りにしています。